Hay un problema estructural en España que preocupa especialmente a los trabajadores: la vulnerabilidad del sistema de pensiones. La jubilación ha pasado de ser anhelo a preocupación: la población envejece cada vez más, el sistema demográfico se encuentra en una pirámide invertida, base de no productores, no cotizantes y perceptores…

En la actualidad, un asalariado dedica un 40% de su sueldo (aportado en casi su totalidad por la empresa) a cotizaciones, invertidas en servicios, educación, sanidad… Lo que mucha gente no sabe es que no está guardando parte de su salario para su pensión futura, sino que con esta está pagando la pensión de aquellos que la gozan actualmente. De momento no hay tantos problemas, ya que hay todavía una base de trabajadores que dan una parte de su salario a dichas pensiones… el problema vendrá cuando, en un futuro no tan próximo, la ratio de pensionistas y asalariados se dispare.

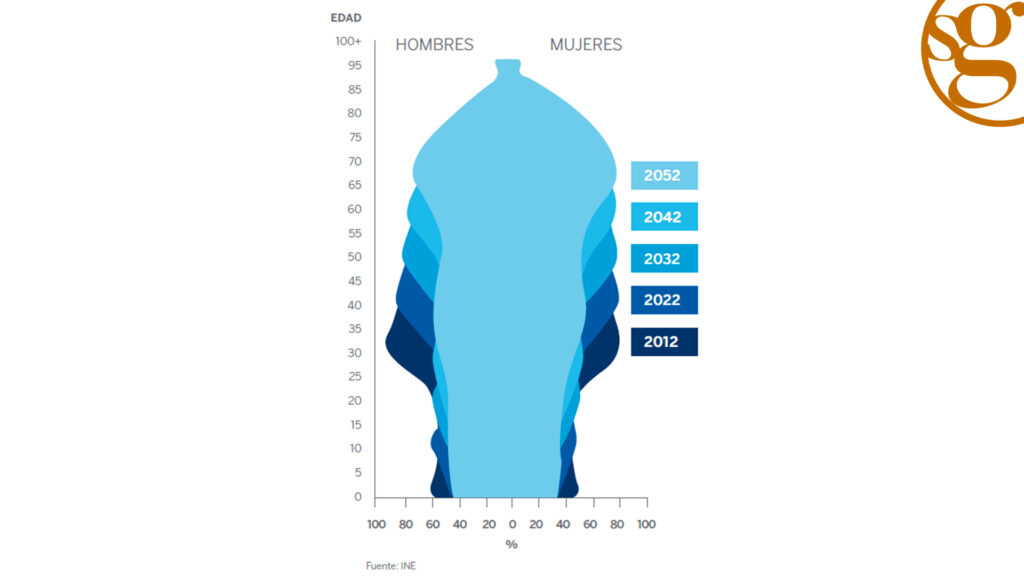

Solo hay que echarle un breve vistazo a este gráfico a continuación:

La situación poco a poco se va descontrolando más: en 2032 empieza a ser preocupante, pero lo grave de verdad será entre 2042 y 2052, en el que el grueso de la población, si todo sigue como ahora, estará en aquellos que pueden disfrutar ya de su pensión de jubilación. Es decir, habrá un completo desequilibrio entre asalariados y jubilados.

¿Qué se podría hacer al respecto? A simple vista, podría multiplicarse por dos o por tres el pago de las cotizaciones o se empieza a reducir, como ya se ha hecho sistemáticamente, con la base de cálculo. Otra medida, que también se ha venido haciendo durante los últimos años, es subir la edad de jubilación. Quién sabe si en unas décadas tendremos que trabajar hasta los 70 o 75 años… En lugar de 35 o 40 años cotizados, habrá personas que podrá cargar sobre su espalda casi 60 años cotizando El escenario, sea como fuere, es poco halagüeño. Además, por mucho que la esperanza de vida siga creciendo, nunca dará tiempo de recuperar todo lo cotizado.

El oro como alternativa al vulnerable sistema de pensiones

Son muchos los que se preguntan qué pueden hacer ahora para que su yo del futuro no afronte un escenario tan negativo. Hay diversas alternativas, pero todo pasa por crear un sistema de capitalización, crear un capital para ti mismo. Hay una gran variedad de sistemas de sustitución o complemento del sistema de pensiones, aunque no todas funcionan igual de bien. Los planes de pensiones han perdido mucho peso en los últimos años, especialmente en lo que a la parte fiscal se refiere.

Sea como fuere, su éxito depende en gran medida de que el valor se sobreponga a la inflación. Porque si de entrada logramos ahorrar, por poner un ejemplo, 100.000€ a lo largo de nuestra vida laboral, ¿de qué me sirven estos si su capacidad de compra en el momento de jubilación es de la mitad? Hay que buscar algo que intente mantener el valor, algo que tenga valor per se y pueda combatir la inflación. Y en ese panorama la alternativa que mejor brilla es el oro… y el resto de metales preciosos.

El gráfico anterior muestra, desde el año 2018 hasta hoy, una comparación entre un plan de acumulación mensual media de 50, 100 o 200 en oro y plata y el dinero ingresado en una cuenta corriente del banco o cualquier opción vinculada al dinero fiat. El metal dorado ha dado en ese lapso de tiempo una plusvalía neta del 30,62% y la plata del 28,42%. No es la panacea, pero la diferencia de valoración es bastante reseñable como para plantearla en el medio y largo plazo.

Además, el Plan Sénior Jubilación de SilverGold Patrimonio plantea compras periódicas —que pueden hacerse desde poco importe mensual—, algo que permite que el precio promedio de compra sea inferior y el montante total sea superior a vencimiento de contrato. Lo mejor es que el cliente puede plantear cuánto importe aproximado necesitaría o querría tener, algo que permite adaptar a este el servicio a los objetivos de la persona. Puede hacerse desde 50 euros al mes, una alternativa ideal a cualquier persona que se adapta a la perfección a sus posibilidades.

Una vez el contrato ha llegado a su fin, al tratarse de una acumulación de un tipo de activo, ocurre lo mismo que con el plan de ahorros: se paga por los rendimientos objetivos. Cada año pueden variar los porcentajes, porque es imposible augurar cómo será la fiscalidad en el futuro, pero siempre va a ser mucho más rentable desde el punto de vista fiscal tener incrementos o ganancias patrimoniales que el pago en renta directamente.

Como es una compra periódica de metales preciosos, en caso de que un cliente cambie de opinión, este puede cancelar el contrato y hacer lo que quiera con el metal acumulado, ya que es de su propiedad. También existe la posibilidad de cambiar la cartera entre los metales si uno u otro no terminan de convencerle.

Puedes ver todos los entresijos del Plan Sénior de Jubilación en nuestra página web o puedes ponerte en contacto con nosotros para que nuestra red de consultores estudie tu caso y pueda darte información de primera mano y una solución adaptada a lo que necesitas.